九正传媒---杜川平转

消费升级之装饰:产业升级叠加属性回归,地产后周期属性弱化

1、消费升级:我国人均家装消费与发达国家存在较大差距

我国人均家装消费远低于美、日等发达国家。2016年我国人均家装消费133美元,分别为美国、日本的14.3%、25.5%。

家装人均消费与发达国家差距大于食品、服装等领域。2016年我国人均家装消费金额为美、日等发达国家的18%,而食品、服装等领域这一数字均在30%左右。我国人均家装消费远低于美、日等发达国家我国人均家装消费较发达国家差距高于食品、服装等领域

2、消费升级:家装市场有望“量价齐升”

量:生活水平提高使得翻装房需求增加。2016年我国翻装房市场占21%,远低于日本(67%),随消费升级及原有装修老化,翻装需求有望释放。

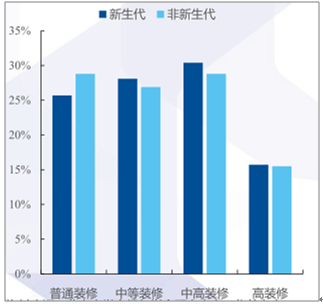

价:装修档次提升引领客单价提升。调查显示,我国新生代人群对装修档次的需求高于非新生代,相应的,其平均装修预算为15.9万元,亦高于非新生代的14.6万元。2016年我国翻装房市场占比远低于日本新生代装修档次需求高于非新生代人群

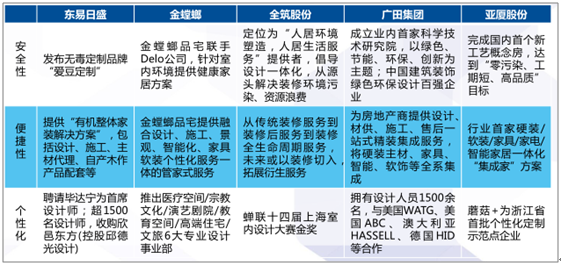

3、消费升级:客户需求升级,主流装饰公司均已布局

3、消费升级:客户需求升级,主流装饰公司均已布局

客户对于装修已经不仅限于基础性需求,安全性、便捷性、个性化等成为重要考量因素。

主流装饰公司在满足客户衍生性需求方面积极布局,在设计能力上具备明显优势,且能够提供健康、一体化的解决方案。主流装饰公司积极布局消费升级带来的衍生需求

4、属性回归:“地产后周期”属性、租赁市场较低的机构渗透率等是家装行业的重要压制因素

“地产后周期”属性成为家装行业压制因素。从地产销售面积来看,近5年中仅2016年地产销售面积(住宅)增速超过20%,新售房增速高点已过,且预计在长周期内地产仍将处于下行通道,“地产后周期”属性成为家装行业的压制因素。

租赁市场机构化程度低是配套家装市场集中度难以提升的重要原因。根据数据显示,我国房屋租赁市场机构化渗透率为2%,远低于日本(83%)、美国(30%)。房屋租赁市场较低的机构化渗透率导致配套家装市场集中度难以提升。

重庆鑫奇门业有限公司

地址:重庆沙坪坝区新开寺都市工业园B区 技术支持:成都九正科技